作者:张丽/F3025228、Z0013855/炒股风控支持服务

一德期货能源化工分析师

音频播客内容由豆包AI根据报告原文生成,不排除存在播报不全面情况,内容以文字为准。

要点速览版

驱动因素

二季度PVC核心驱动在于国内开工变化及全球供应减量(欧洲、日韩、中国乙烯法低负荷)。

基本面

供应:全球低负荷+国内检修,开工率预期走低;

需求:内需平稳,出口维持强势;

库存:二季度大幅去库,库存回归中性略高水平;

成本:定价逻辑从低物料成本转向高成本或现金流定价,5000-5200元/吨支撑强。

后市展望

关注低位做多机会。远月估值中性,单边做多安全边际略低,高估值需更多供应驱动。当前市场对地缘缓和预期较强,价格需先消化高库存压力。

01

一季度回顾

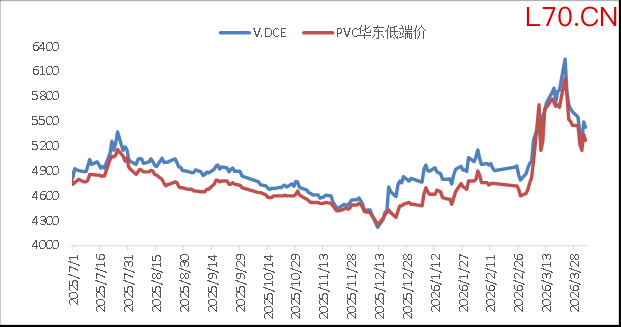

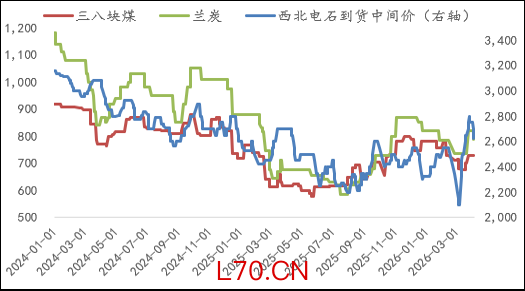

PVC自2025年12月底部确认后,行业利润逐步修复,2026年一季度PVC整体处于震荡上行格局。

1月上旬,受陕西对电石和兰炭等企业加收0.1元/度差别电价提振,PVC在亏损格局下上涨至4900元/吨;随后在高库存压力及市场对出口退税取消将抑制出口的利空下,回落至4750元/吨附近。

1月底,受出口增加、无汞化政策推进及行业产能退出预期提振,价格再次上涨至5150元/吨;随后在弱现实压制下,价格再次回落至4750元/吨附近。

2月底后,美伊冲突推升国外减产预期,PVC价格大涨至6300元/吨以上,但弱现实拖累,价格回落至5300元/吨附近震荡。

资料来源:Wind

02

供需分析

2.1 PVC供应

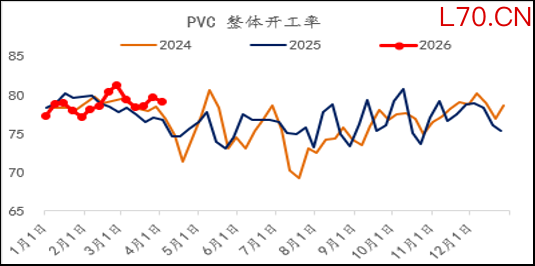

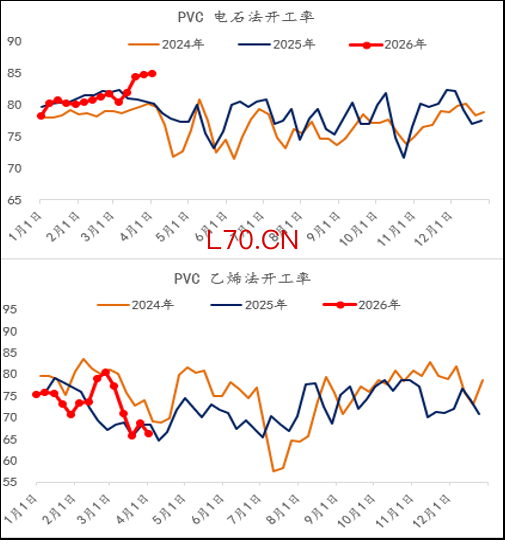

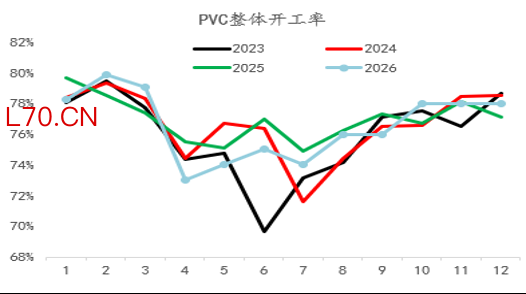

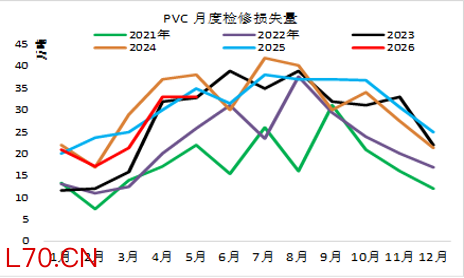

PVC二季度的驱动仍在于国内开工的变化。

4月全球PVC大概率低负荷运行,尤其是欧洲、日韩;中国乙烯法PVC装置已经处于低负荷,且存在继续下行预期。国内电石法PVC装置开工率当前已处于高位,扣除长停装置,在产装置基本无提负荷空间。

资料来源:Wind

检修季来临,电石法企业已陆续公布检修计划。根据当前计划,4月检修量远高于3月。通常实际检修量往往高于计划检修量。因此市场预期4月开工率将走低。

2025年PVC夏季检修期间开工率偏高。当时受“反内卷”影响,价格上涨,PVC企业短期生产利润略有修复(2024年四季度至2025年6月一直处于亏损状态)。在经历了前期持续亏损后,企业短期提高了开工率。

2025年10月后,企业利润继续下滑至亏损。受制于天气转冷,检修季结束,企业为了保障生产安全与稳定,被动维持了四季度高开工率。

由于2025年检修量偏少,若2026年生产利润再次转为前期大幅亏损,企业降负荷的预期增强。即使保有生产利润,检修计划也可能提上日程。

资料来源:Wind

资料来源:Wind

2.2 PVC需求

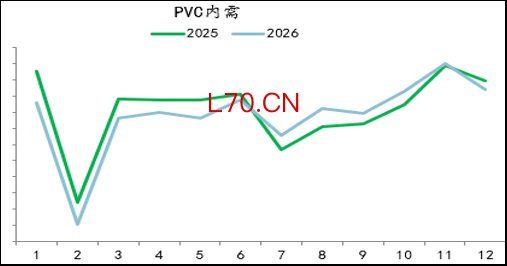

3月出口表现超预期,推算3月国内表观需求偏弱。3月受国内价格快速上涨影响,下游以消化自身原料库存为主,后期存在备货需求。

2024年-2026年,PVC内需处于微负增长状态,整体波动较小。后期随国内价格波动放缓,国内表观需求增速逐步恢复至往年较低水平。地产端拖累边际减弱,软制品需求表现较好。

国内需求波动较小,PVC的驱动主要来自全球供应减量幅度及中国PVC出口量。

资料来源:Wind、卓创资讯

配资网站

资料来源:Wind、卓创资讯

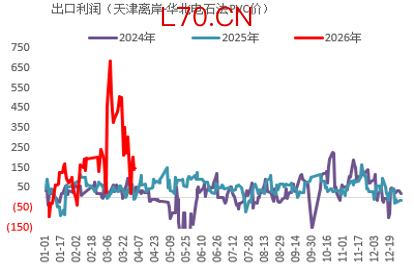

2.3 PVC出口

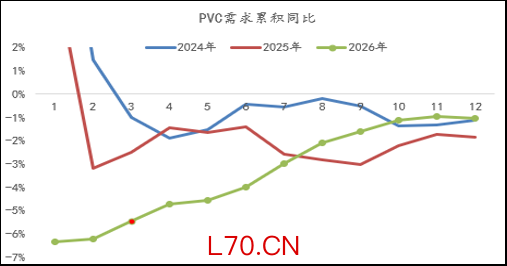

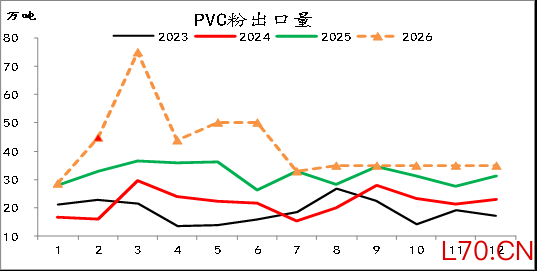

3月库存下滑已成既定事实,3月出口预期较高,若3月未兑现,则利好后期出口。

从当前低频出口数据来看,4月出口维持强势;随着印度实施关税减免政策(暂截至6月底),利好中国二季度出口。

元股证券:ygzq.hk从3月下旬至今的出口利润来看,出口利润尚可,高于2024-2025年水平。预计2026年三季度后出口仍能维持去年同期水平,难以出现大幅下行。

资料来源:Wind、卓创资讯

资料来源:Wind、卓创资讯

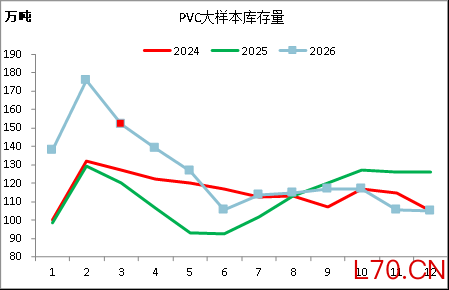

2.4 PVC库存

基于4月开工率低位,5月后开工率逐步回升,四季度开工率回升至高位;内需和出口维持中性预期,PVC库存二季度下滑明显。

三季度开工率预计维持中性偏高,若未达预期,有利于三季度库存继续去化。

二季度大幅去库后,库存将回归至中性略高水平,且随着2025年底PVC全球产能退出,供需宽松预期缓慢缓解,国内对库存绝对值的容忍度提升。库存与价格的对应关系也更倾向于由价格主导。

资料来源:Wind、卓创资讯

资料来源:Wind、卓创资讯

03

成本分析

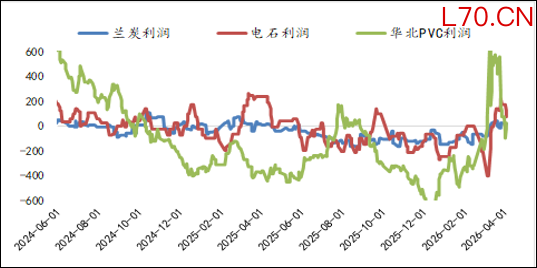

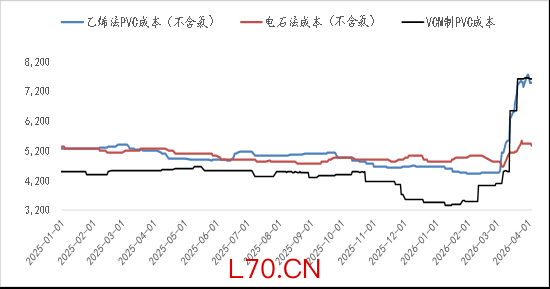

煤炭和兰炭价格抬升,难以回到2025年6月份低位;且电石利润也较去年改善;基于当前块煤价格,电石法处于微利状态,折算外采电石法PVC成本在5200元/吨附近。

乙烯法成本维持高位,在能源价格重心抬升预期下,乙烯法成本将长期高于电石法成本,电石法低成本存在支撑。

资料来源:Wind、卓创资讯

资料来源:Wind、卓创资讯

资料来源:Wind、卓创资讯

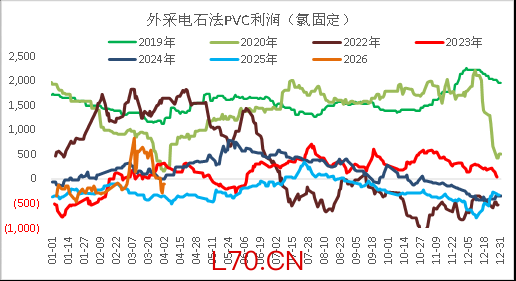

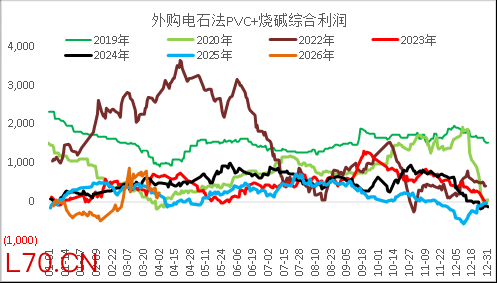

当前电石法PVC处于盈亏平衡附近,利润处于历史低位;叠加烧碱环节利润,综合利润处于微利状态,但仍处低位。

仅从PVC利润来看,PVC利润在0-500元/吨中性区间,对应价格为5200-5700元/吨。

考虑到综合利润在200-700元附近,烧碱价格波动区间为2100-2600元/吨,折算后利润为0-400元/吨,PVC利润为0-300元/吨,对应PVC价格在5200-5500元/吨附近。

从估值测算来看,5200元/吨附近的PVC在二季度大幅去库格局下,支撑偏强。

资料来源:Wind

资料来源:Wind

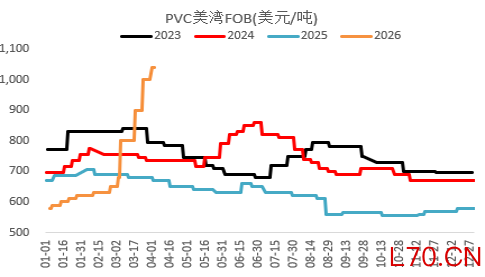

美湾价格在2025年四季度触底后缓慢抬升,美伊冲突前回升至630美元/吨,同期国内价格也处于630美元/吨水平;考虑到出口退税取消,折算后华东PVC价格在5000元以上。

3月份大幅上涨后,外盘价格仍坚挺,国内由于供应充足,价格冲高回落,离岸价格跟随内盘价格下行;随着二季度库存下降至2024-2025年同期水平,PVC价格支撑变强。

资料来源:Wind、卓创资讯

资料来源:Wind、卓创资讯

04

期现结构

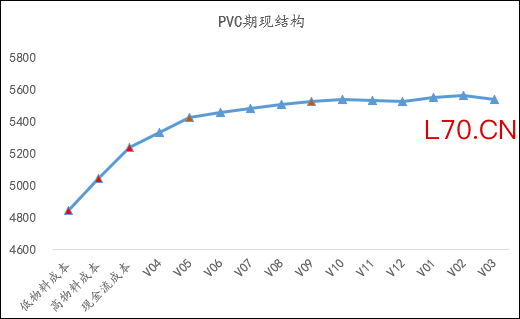

PVC成本抬升,定价逻辑也将从极端的低物料成本定价转向高成本或现金流定价;PVC在5000-5200元/吨区间的支撑偏强。

远月价格在5500-5600元/吨区间,估值中性,单边做多的安全边际略低;后期大幅上涨空间仍存,但实现高估值定价需依赖更多供应端驱动。当前市场对美伊局势缓和预期较强,能源价格高位震荡,国内PVC价格向外盘回归需先消化高库存压力。

资料来源:Wind

05

二季度展望

PVC二季度的驱动仍在于国内开工的变化。4月全球PVC大概率低负荷运行,尤其是欧洲、日韩;中国乙烯法PVC装置已经处于低负荷,且存在继续下行预期。国内电石法PVC装置开工率当前已处于高位,扣除长停装置,在产装置基本无提负荷空间。2025年夏季检修少,若2026年生产利润再次转为前期大幅亏损,企业降负荷的预期增强。即使保有生产利润,检修计划也可能提上日程。

2024年-2026年,PVC内需处于微负增长状态,整体波动较小。后期随国内价格波动放缓,国内表观需求增速逐步恢复至往年较低水平。地产端拖累边际减弱,软制品需求表现较好。

从当前低频出口数据来看,4月出口维持强势;随着印度实施关税减免政策(暂截至6月底),利好中国二季度出口。从3月下旬至今的出口利润来看,出口利润尚可,高于2024-2025年水平。预计2026年三季度后出口仍能维持去年同期水平,难以出现大幅下行。

二季度大幅去库后,库存将回归至中性略高水平,且随着2025年底PVC全球产能退出,供需宽松预期缓慢缓解,国内对库存绝对值的容忍度提升。库存与价格的对应关系也更倾向于由价格主导。

PVC成本抬升,定价逻辑也将从极端的低物料成本定价转向高成本或现金流定价;PVC在5000-5200元/吨区间的支撑偏强。远月价格在5500-5600元/吨区间,估值中性,单边做多的安全边际略低;后期大幅上涨空间仍存,但实现高估值定价需依赖更多供应端驱动。当前市场对美伊局势缓和预期较强,能源价格高位震荡,国内PVC价格向外盘回归需先消化高库存压力。

关注低位做多机会。

编辑:武宇杰

审核:赵洪虎/F0303315、Z0012132/

复核:王舟青

报告完成日期:2026年4月6日

交易咨询业务资格:证监许可〔2012〕38号

免 责 声 明

本研究报告由一德期货有限公司(以下简称“一德期货”)编制,本公司具有中国证监会许可的期货交易咨询业务资格(证监许可〔2012〕38号)。

]article_adlist-->

本研究报告由一德期货向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。未经一德期货事先书面授权许可,任何机构或个人不得更改或以任何方式引用、转载、发送、传播或复制本报告。

本报告所载内容及观点基于研究人员认为可信的公开信息或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但一德期货对这些信息的准确性和完整性均不作任何保证,且一德期货不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何交易、法律、会计或税务的最终操作建议,一德期货不就报告中的内容对最终操作建议作出任何担保,不对因使用本报告的材料而导致的损失负任何责任。服务对象不应单纯依靠本报告而取代自身的独立判断。

]article_adlist-->

#PVC炒股风控支持服务

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

环宇证券江苏配资网|地方配资在线入口提示:本文来自互联网,不代表本网站观点。