鼎泰高科股价一年涨了5倍多长春证券配资行业信息网,TTM市盈率突破377倍——在A股PCB耗材同行平均估值约177倍的背景下,它凭什么?这轮行情到底是AI算力故事的开始,还是透支未来的泡沫?

拆开来看,这个问题的答案藏在三个完全不同的逻辑层面上。

配资炒股

业绩的逻辑:AI算力把“耗材”变成了“稀缺品”

从业绩端看,鼎泰高科的爆发有实实在在的数据支撑。2025年公司归母净利润4.34亿元,同比增长91.14%;2026年一季度更夸张,单季盈利2.61亿元,同比暴涨259%,一个季度赚的钱超过了2024年全年的60% 。

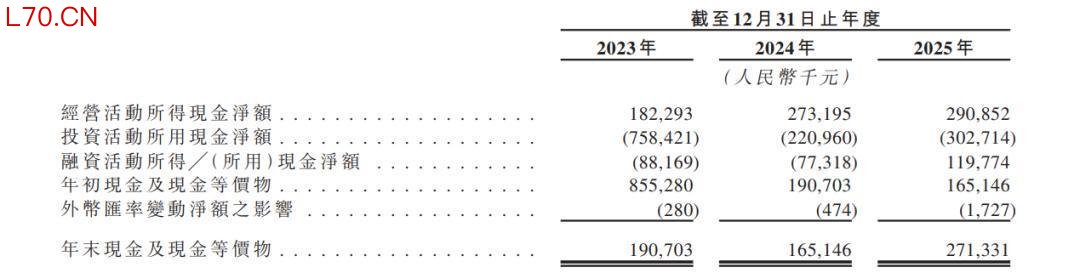

2023-2025年鼎泰高科现金流量表主要数据

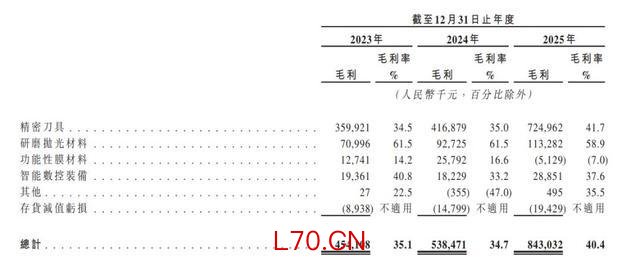

毛利率从2024年的34.7%一路拉到2026年一季度的53.25%,翻了将近20个百分点 。

2023-2025年鼎泰高科各业务毛利率统计

这些数字不是靠涨价硬撑,而是产品结构发生了根本变化。一台AI服务器钻针消耗量是普通服务器的13.5到195倍——因为AI服务器PCB层数从12-16层飙到24-40层,基材硬度大幅提升,钻针寿命从3000孔骤降到100-800孔 。

公司精密刀具中,适配AI服务器的涂层钻针和≤0.1mm超微径钻针出货占比快速提升,后者单价是普通产品的25倍 。量价齐升的逻辑,已经在财报里坐实了。

再来看港股IPO这一层。2026年6月4日鼎泰高科招股书失效后立刻补报再递,保荐人是中信证券和汇丰 。关键信号是:2026年A股硬科技在港股市场的定价逻辑已经变了。澜起科技、兆易创新、胜宏科技等年内登陆港股后,H股对A股溢价稳定在40%以上 。

元股证券:ygzq.hk部分AH上市公司H股对A股溢价率一览

鼎泰高科作为全球钻针市占率29.2%的第一名,符合港股现在给“全球龙头+稀缺流通筹码”溢价的条件 。一旦H股上市并获得海外长线基金认可,会反向推高A股的估值中枢。

筹码的逻辑:270.55元的“价格底”不是万能的

从筹码博弈的角度看,2026年6月1日完成的询价转让形成了短期定价锚点——48家机构竞价后确定转让价270.55元/股,总成交27.83亿元,29家机构获配,锁仓6个月 。这个价格锁住了近28亿元的机构底仓,半年内不能流通,客观上减少了二级市场浮动供应。

但注意,有效认购倍数只有1.99倍 ——48家机构中有一半直接放弃,说明这个价格上机构追高意愿并不强。更重要的是,2027年5月24日将有3.13亿股限售股解禁,占当时总股本的75.97% 。现在这个价格底,只是阶段性锁定,长期压力远未释放。

风险的逻辑:高增长不会一直线性外推

乐观派说,AI服务器景气度能维持3-5年,鼎泰高科2026-2028年净利润有望达到10.4亿、19.2亿、30.85亿元,高估值能被成长消化 。

但谨慎派的账本同样直接:当前377倍PE已经透支了未来2-3年全部业绩,PCB本质上是强周期行业,欧科亿、民爆光电等多家公司已在跨界切入钻针赛道,未来2年供给过剩后,钻针价格和毛利率大概率回落 。

还有一组容易被忽视的数字:公司2025年净利润4.32亿元,经营性净现金流仅2.91亿元,差额1.41亿元;存货同比增长49%,应收账款同比增45%,短期借款10.13亿元,现金等价物仅6.7亿元,覆盖不了短债 。

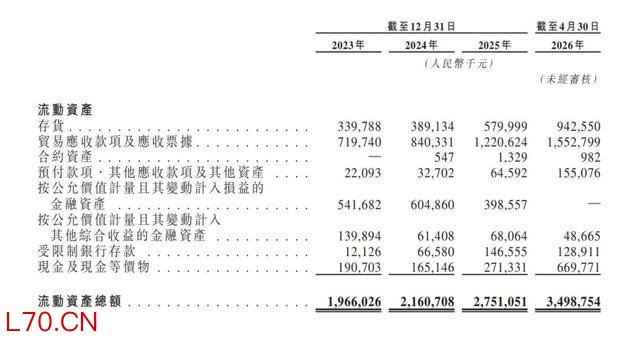

2023-2026年鼎泰高科流动资产项目明细

现金流压力在新业务(功能膜材料毛利率已跌至-7%)持续亏损的背景下,会更加突出 。

综合判断:高估值是窗口期的提前交易,行情走向取决于两件事

鼎泰高科的高估值,不是凭空炒作,是AI算力强景气(业绩验证)+港股溢价预期(定价重构)+机构询价锁仓(筹码支撑) 三重逻辑共振的结果。这三个维度在2026年Q2同时爆发,形成了过去一年180%涨幅的行情驱动力。

但高估值意味着市场对“完美剧本”的定价已经非常高。剩下的不确定性竞争非常激烈:2026-2027年业绩能否连续翻倍(现金流能否跟上?产能释放节奏能否匹配?高端产品毛利率能否维持?),以及H股发行能否真正拿到溢价(海外资金是否买单?发行价是否大幅低于预期?)。

如果这两个条件同时兑现,当前估值可以被消化,鼎泰高科从“周期耗材”切换到“AI稀缺资产”的估值重塑就能完成。但如果任何一个环节出现低于预期——比如AI资本开支节奏放缓、同行供给过剩压价、H股发行折价过大——估值收缩的速度会远快于业绩下修的速度。

毕竟长春证券配资行业信息网,377倍PE一旦发生边际变化,修正幅度不是以10%为单位计算的。

环宇证券江苏配资网|地方配资在线入口提示:本文来自互联网,不代表本网站观点。